2004年,国民经济保持了平稳较快发展的良好势头。固定资产投资增长过快势头得到遏制,粮食生产喜获丰收,消费增长稳中趋旺,对外贸易大幅度增长,物价上涨过快的压力有所缓解,财政增收创历史新高,企业利润大幅增加,金融运行健康平稳,就业形势继续改善。但是经济运行中,投资规模过大、投资存在反弹压力、煤电油运供应紧张局面没有得到根本缓解,一些影响经济健康发展的体制性、机制性的深层次矛盾没有得到根本解决。

展望2005年,世界经济有望持续稳定增长,中国经济将继续保持平稳较快增长,预计中国GDP增长8%左右, CPI上涨幅度在3%-3.5%之间。

一、2004年经济运行的主要特点

1. 经济平稳较快增长,GDP增幅为8年来的最高水平

2004年中国经济总体上保持了平稳较快增长,第一、三产业增长有所加快。国内生产总值为136 515亿元,同比增长9.5%,比上年提高了0.4个百分点,是1997年以来的最好水平。其中,第一产业增加值20744亿元,增长6.3%,比上年加快3.8个百分点;第二产业增加值72 387亿元,增长11.1%,回落1.6个百分点;第三产业增加值43 384亿元,增长8.3%,加快1个百分点。分季度看,国内生产总值增长从一季度的9.8%下滑至三季度的9.1%,最后回升至四季度的9.5%。

2. 居民消费价格涨幅有所提高,工业品出厂价格上涨明显

居民消费价格指数(CPI)比上年上升3.9%,涨幅比上年提高2.7个百分点。其中城市上涨3.3%,农村上涨4.8%。食品价格是CPI的主要推动因素,拉动CPI上升约3.3个百分点。粮食价格上涨26.4%,带动食品价格同比上升9.9%。从全年走势看,前3季度,居民消费价格涨幅呈不断扩大趋势,第四季度开始回落。商品零售价格指数(RPI)比上年上涨2.8%,涨幅比上年提高2.9个百分点,为1998年以来的首次上涨。

受国内需求旺盛和国际原油价格大幅上涨的影响,原材料、燃料、动力购进价格上涨11.4%,工业品出厂价格上涨6.1%,涨幅分别比上年提高6.6和3.8个百分点。

3. 工业生产增长较快,企业利润大幅增加

全年工业增加值62 815亿元,比上年增长11.5%,增速比上年略有回落。其中规模以上工业增长16.7%,回落0.3个百分点。在规模以上工业增加值中,国有及国有控股企业增长14.2%;重工业增长18.2%,轻工业增长14.7%。原煤、发电量分别增长15%和14.9%,生铁、粗钢和钢材分别增长24.1%、23.2%和23.5%。汽车产量达520万辆,增长14%。

全年规模以上工业企业产销率达到98.1%,盈亏相抵后实现利润总额首次突破1万亿元,达到11 342亿元,比上年增长38.1%。其中,国有及国有控股企业盈亏相抵后实现利润5312亿元,增长42.5%。

4. 粮食生产出现重要转机,农民收入增长处在1997年以来的最好水平

2004年以来,中国政府相继出台了粮食直补、良种补贴、农机补贴、降低农业税税率和加大对农村教育、医疗、环境等社会发展项目的投入等一系列政策,调动农民种粮的积极性,粮食获得大丰收。全年粮食总产量4695亿公斤,同比增长9%。粮食单产308公斤/亩,比上年增长6.6%。粮食单产和当年粮食增产量均创历史最高水平。

同时,农民收入明显提高。农民人均纯收入2 936元,实际增长6.8%,增幅比上年提高2.5个百分点,与城镇居民收入的增幅差距由上年的4.7个百分点缩小到0.9个百分点,是1997年以来增长最快的一年。

5. 投资增长过快的势头得到遏制,投资结构有所改善

面对部分行业过热、固定资产投资增长过快的局面,国家坚决果断地实施了必要的宏观调控,根据产业政策、土地管理政策以及其他市场准入标准,从严控制新开工项目上马,加强对在建项目的清理,取得了明显成效。

全社会固定资产投资增长呈逐步平稳回落态势。全年全社会固定资产投资达70 073亿元,一季度增速为43%,上半年为28.6%,前三季度增速为27.7%,全年同比增长25.8%,增速比上年回落1.9个百分点。

投资结构有所改善。一是第一产业投资由上年下降19.6%转为当年增长20.3%;第二、三产业投资分别增长38.3%和21.6%,分别回落8个和0.5个百分点。二是部分增长过快行业的投资增速明显回落。非金属矿物制品业投资增速回落38.5个百分点,黑色金属采选和冶炼及压延加工业投资增速回落65.5个百分点,有色金属采选和冶炼及压延加工业投资增速回落43.5个百分点。三是能源等“瓶颈”行业投资力度加大。电力、燃气及水的生产和供应业投资增长43.5%,加快21.2个百分点。四是中西部地区投资增速快于东部,东部地区、中部地区和西部地区投资增长分别为26.1%、32.9%和29.3%。

表1 2002-2004年全社会固定资产投资增长率

单位:%

|

2002年 |

2003年 |

2004年 |

1季度 |

19.6 |

27.8 |

43.0 |

1-2季度 |

21.5 |

31.1 |

28.6 |

1-3季度 |

21.8 |

30.5 |

27.7 |

1-4季度 |

16.1 |

26.7 |

25.8 |

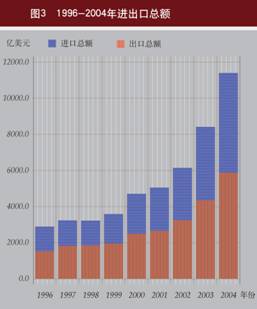

6. 对外贸易突破1.1万亿美元,成为世界第三大贸易国

在国际贸易形势逐步好转、入世积极效应得到进一步释放、出口退税政策调整成功实施等诸多因素的作用下,2004年中国进出口总额达11 547.4亿美元,比上年增长35.7%,相当于加入世界贸易组织之前的2001年全年贸易规模的2.3倍。进、出口贸易规模分别突破5000亿美元,其中出口5 933.6亿美元,增长35.4%,比上年加快0.8个百分点;进口5 613.8亿美元,增长36%,比上年减慢3.8个百分点;全年实现贸易顺差319.8亿美元。中国外贸总额已经超过日本,排在美国、德国之后,居世界第三位。

同时,利用外资继续快速增长,全年实际使用外商直接投资606亿美元,同比增长13.3%。

7. 消费增长稳中趋旺,服务消费增速加快

全年社会消费品零售总额53 950亿元,比上年增长13.3%,扣除价格因素,实际增长10.2%,比上年加快1个百分点。其中,城市消费品零售总额增长14.7%,县及县以下消费品零售总额增长10.7%。批发零售贸易业零售额增长12.5%。

2004年,居民消费开始由实物消费为主转向实物消费与服务消费并重,餐饮、旅游等服务消费增速加快。一是餐饮业零售额增长大幅回升。餐饮业零售额7486亿元,增长21.6%,高居消费零售各行业之首,领先社会消费品零售总额8.3个百分点,占社会消费品零售总额的比重由上年的13.2%上升到14%。二是旅游消费大幅增长。“十一”黄金周接待旅游人数和旅游收入均创新高,全国共接待旅游者1.01亿人次,比上年“十一”黄金周增长12.1%,实现旅游收入397亿元,比上年同期增长14.7%。

8. 金融运行健康平稳,货币政策有效性明显增强

2004年,中国人民银行继续执行稳健的货币政策,加强和改善了金融调控的政策措施,综合运用多种货币政策工具,适时适度调控货币信贷总量。同时注意采取差别化政策引导信贷结构优化,既控制了货币信贷的过快增长,又基本满足了经济发展的合理需要。货币政策有效性明显增强,货币信贷调控目标基本实现,全年金融运行健康平稳。

12月末,广义货币供应量(M2)余额为25.3万亿元,同比增长14.6%,增幅比上年末回落5个百分点,广义货币供应量增长幅度已回落到合理区间。金融机构各项存款同比增长15.3%,全部金融机构超额储备率为5.25%,超额储备率较高,支付能力充足。金融机构各项贷款增长适度,各项贷款本外币余额为18.9万亿元,同比增长14.4%,基本上满足了非金融部门对资金的需要。利率市场化进程明显加快,银行间货币市场利率基本平稳。外汇储备大幅上升,同比增长51.3%。人民币汇率保持稳定,汇价为1美元兑8.2765元人民币,与上年末基本持平。

9. 财政增收4 640亿元,创历史新高

2004年财政收入达到26 355.88亿元,比上年增加4 640.63亿元,增长21.4%,是近年来增收最多的一年。

税收收入增加较多,全国税收收入25 718亿元(不包括关税和农业税),比上年增长25.7%,增收5 256亿元,是近年来增长最快的一年。

10. 就业形势继续改善,新增就业980万

2004年全国城镇新增就业人员980万人,超额实现全年新增就业900万的目标,其中下岗失业人员再就业510万人。12月底城镇登记失业率4.2%,比上年底下降0.1个百分点。

二、经济运行中的主要问题

1. 固定资产投资规模仍然偏大

尽管宏观调控取得了显著成效,固定资产投资增速有较大的下降,但从在建规模和新上项目角度看,投资在建规模依然很大。一些地方追求高投资促进经济高增长的冲动仍很强烈,扩大投资的积极性仍然很高,固定资产投资存在反弹的可能。截至12月末,全国在建施工项目计划总投资137 586亿元,同比增长27.0%;全年累计新开工项目计划总投资48 978亿元,同比增长24.4%。

2. 煤电油运供应紧张的局面没有得到根本缓解

尽管目前对煤电油运的投资在加快,煤电油运供应会快速增长,但2005年经济仍会保持较快增长,能源需求将持续快速上升,同时,粗放型增长模式还没有根本改变,高耗能产业增加过快,因此,煤电油运供应紧张的局面短期内难以得到根本扭转。一些大型火电项目的陆续投产可能进一步加剧煤炭、燃油的供求紧张。电力缺口虽有所缓和,但紧张局面还会持续。同时,限于现有的交通运输能力,运力不足在短时间内也难以缓解。

3. 新的价格推动因素出现,价格上涨压力依然存在

2005年,尽管粮食价格上升空间有限,粮价带动的食品价格对CPI上涨的压力缓解,但是非食品类价格对CPI的拉动作用在逐步增强,成本推动型价格上涨压力增大。一是持续上涨的生产资料等上游产品价格最终会传导到消费品上来。二是劳动力成本上升、环保和安全生产的要求提高将增加企业的生产成本。三是国际原材料和石油价格在高位运行的可能性较大,可能带来输入型通胀压力。四是由于煤电油供应紧张的局面并没有得到根本的缓解,而且有些公共服务品价格原来定价就较低,未来水、电、燃料、城市交通,以及如医疗服务费等其他服务品价格将存在较大的价格上调压力。

4. 粮食增产的难度增大

2005年虽然国家对农业生产的支持力度不会减弱,但由于受扩大粮食播种面积、提高单产的空间有限,以及天气等不确定因素的制约,2005年粮食继续稳定增产的难度大。

5. 影响经济健康发展的深层次矛盾没有得到解决,宏观调控难度加大

结构性、体制性矛盾是目前影响中国经济发展的深层次问题。例如,金融体制改革滞后,潜在金融风险增加;缺乏规范有效的土地配置机制,房地产市场存在一定的过热,风险隐患增大;就业形势仍然十分严峻,劳动力供求总量矛盾和结构性矛盾在短期内不会根本改变;区域经济发展不平衡矛盾依然突出等等,这些问题在短时间内难以解决,如果重视不够,处置不当,会导致经济生活中不健康不稳定的因素重新出现,影响未来经济的稳定增长。

此外,当前宏观调控中出现了一些两难问题,宏观调控难度加大。一是既要保持适度经济增长,同时又要预防经济过热;二是既要保持适度物价水平上升,同时又要有效地预防通货膨胀;三是要继续刺激消费和投资的适度增长,但又必须防范总需求膨胀;四是既要加快推进金融体制和金融企业改革,又要保持金融稳定与安全;五是既要保持人民币币值基本稳定,同时又要积极推进汇率制度改革。妥善处理这些问题是2005年宏观调控的重要任务。所有这些,意味着加强和改善宏观调控、加快结构调整和体制改革的任务仍然十分迫切和艰巨。

三、2005年经济发展趋势展望

2005年是贯彻落实科学发展观、巩固宏观调控成果、保持经济发展良好态势的关键一年,也是全面完成“十五”计划的最后一年。从国际看,世界经济温和增长的大趋势不会发生改变,但受油价高位运行、通胀压力加大、贸易保护主义、恐怖主义等不利因素的影响,增长速度不可能太快。从国内看,各方面加快改革发展的积极性很高,经济自主增长活力增强,经济结构调整步伐加快,保持经济平稳较快发展的有利条件较多。

1. 世界经济有望持续稳定增长,但增速可能放缓

2005年,随着全球经济复苏,主要经济体通货膨胀压力加大,部分国家中央银行改变了中性的货币政策主张,将防止通货膨胀作为主要政策目标,同时受石油价格居高不下、美元汇价跌势不止、经济发展不平衡导致的贸易保护主义、部分地区政局不稳、恐怖主义威胁等不确定因素的影响,预计世界经济增长有可能放缓。IMF预测世界经济增速将适度回调,增幅在4.3%左右。尽管低于2004年的增长水平,但仍高于2000-2003年3.5%的平均增长率。中国主要的贸易伙伴美国和日本,其经济仍将保持相对较快增长,原本较弱的欧盟经济将加快增长。

2. 中国宏观经济政策走向

2005年中国将实行稳健的货币政策和稳健的财政政策,广义货币供应量M2的预期增长目标为15%,略高于上年增长14.6%的水平,财政赤字规模仍将在3000亿元左右;继续加强和改善宏观调控,控制固定资产投资总规模,优化投资结构,调整投资与消费关系;继续加大对“三农”的支持力度,促进粮食增产和农民增收;大力推进结构调整,着力推进经济体制改革,全面提高对外开放水平;坚持走新型工业化道路,促进经济增长方式转变;促进东中西部地区共同发展。

3. 2005年中国经济趋势预测

2005年,推动经济增长的三大需求(消费需求、投资需求和出口需求)仍将保持旺盛趋势。从消费需求看,随着居民收入的持续增加及消费升级换代趋势的进一步显现,加上企业利润大幅增加和财政收入的快速增长,未来消费将继续保持平稳增长,推动经济增长的作用将更加显著;从投资需求看,虽然在宏观调控的作用下,固定资产投资的增速将逐步回落,但由于投资中在建项目规模庞大和新开工项目增加较多,投资内生增长的动力较强,未来投资将继续保持较高的增长,投资仍是推动未来经济增长的主动力;从出口需求看,贸易摩擦的增加虽对中国未来的出口产生不利的影响,但在未来世界经济平稳增长的态势下,“入世”积极效应将进一步显现,加上中国出口退税政策的继续实施、美元贬值等有利因素,未来中国的出口将继续保持适度增长,但增速会有所回落,贸易顺差将逐步减少。

综合考虑以上因素,预计2005年中国GDP增长率将在8%左右。

由于当前及未来产出缺口的逐步缩小将对稳定未来的物价产生积极的影响,食品价格对物价总水平上涨的压力缓解,但石油及原材料价格在高位运行的可能性还很大,公共服务品调价压力大,劳动力成本在逐渐提高,这些都将继续对物价总水平产生向上的压力。预计2005年物价将小幅、逐渐回落,全年CPI增长在3%-3.5%之间。